주택담보대출 다시 증가, 대하민국 가계부채 1900조원 육박 역대최대 주담대란

최근 우리나라 가계 빚이 1900조원에 육박하며 역대 최대수준을 기록했다는 뉴스가 나왔습니다.

금융당국은 가계 대출을 잡기위해 DSR 가산금리를 올리는 등 부채조절에 나섰는데요.

미국의 경제지표가 경기침체 우려감을 덜어냈지만 경기둔화는 지속되는 가운데 9월 FOMC에서 금리인하가능성을 시사하면서

시장에 더욱 자금이 활발하게 융통되는 모습입니다.

이와 반대로 일본의 경우 금리인상에 대한 시장의 의견이 지배적인데요. 엔화가 강세를 띄면서 원달러환율역시 계속해서 높은수준을 유지하고있습니다.

서울 집값은 계속해서 뛰면서 가계빚이 다시 늘어난 것인데요.

오늘은 일명 영끌로 불리는 주택담보대출의 DSR, LTV, DTI에 대해서 알아보고 현재 상황을 거시경제 측면에서 분석해보도록 하겠습니다.

주택담보대출

일명 주담대로 불리는 주택담보대출이란 말그대로 주택을 매입할 당시에 해당 주택을 담보로하여 대출을 일으키는 것을 말합니다.

이렇게 주담대를 일으키기위해서 은행은 LTV, DTI, DSR을 따지게 되는데요.

따라서 소비주체가 이러한 내용을 어느정도 알고있어야 합리적으로 대출을 진행하는지 확인할 수 있습니다.

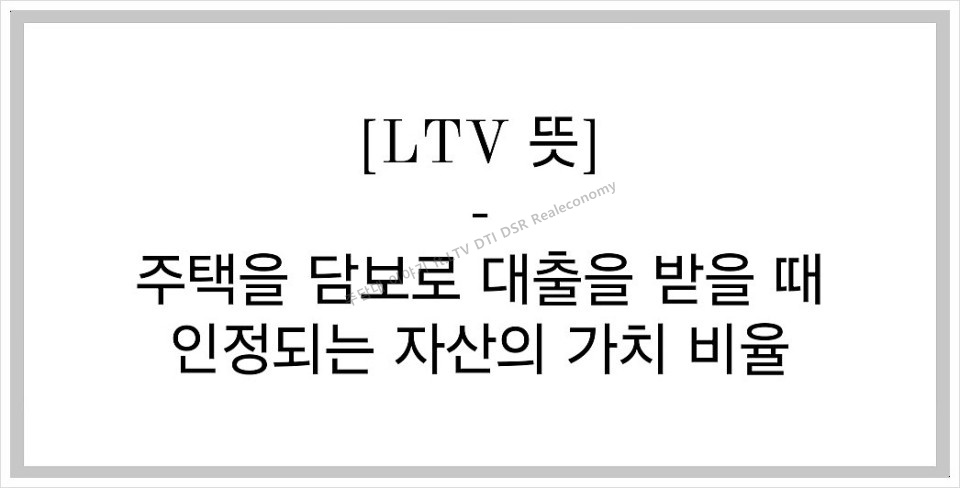

LTV란

LTV는 주택담보대출비율을 뜻합니다.

즉, 주택의 가치에 대비해 대출가능한 금액의 비율을 말하는데요. 매매가대비 대출액이라고 보면됩니다.

만약 7억원의 주택을 매매하려고할떄 LTV가 70%로 설정되어있다면 최대 대출 가능금액이 4억9000만원이 되는 것입니다.

DTI란

DTI는 부채상환비율로서 Debt to Income이라고 하는데요. Debt는 부채, Income은 소득을 뜻합니다.

즉 DTI는 연간 소득대비 전체 부채의 원리금 상환비율을 뜻하는데요. 대출자의 전체 빚에 대해서 갚아야하는 원금과 이자 금액 비율을 수치화한것이라고 보면 됩니다.

만약 연간소득이 5천만원, DTI가 40%로 설정되어잇다면 원리금 상환액이 2천만원으로 제한되는것인데요.

이때문에 주택담보대출에서는 연간 원리금을 줄이기위해서 상환기간을 길게 잡는 경우가 많습니다.

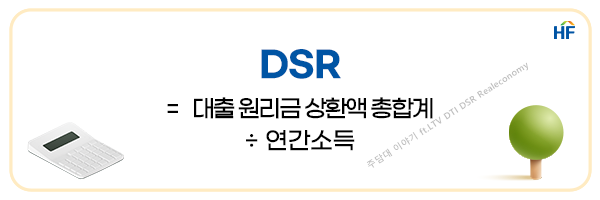

DSR이란

DSR은 총부채원리금상환비율을 뜻하는데요. DTI와 비슷하지만, 주택담보대출뿐만 아니라 모든 부채의 원리금 상환액을 포함해 계산하는 개념입니다.

연간 소득이 5천만원이고 DSR이 50%로 설정되어있을때 연간 모든 부채의 원리금 상환액이 2천500만원을 초과할 수 없는것인데요.

DTI보다 엄격한 기준으로 심사해 금융권의 안정성을 높이는 역할을 합니다.

주택 매매시 주담대만으로 부족할 경우 신용대출을 끼게되는데요. 이때 DSR 때문에 신용대출을 후순위로 받는것이 일반적입니다.

주담대비율과 가계부채

최근 우리나라 주댁담보대출 비율이 서울의 집값상승으로 인해 재차 상승하고있다고 합니다.

결국 가계부채가 무려 1,900조원에 육박하며 역대 최대치를 기록하고있는데요.

일명 영끌이라 불리며 부동산에 모든 자산을 투입하는 경우입니다.

최근 서울을 중심으로 아파트값이 연일 상승하고있고 미국의 9월 금리인하설이 기정사실화 되면서 시장이 더욱 활성화 될것이라는 기대감이 반영된 결과로 보이는데요.

이렇게 가계부채가 증가하면 아파트값이 계속 오르고, 예상대로 미국의 금리가 인하하면서 한국은행역시 금리를 낮추게되면 다행이지만

생각과 다르게 움직일경우 직격탄을 맞을수도 있습니다.

심지어 미국발 경기침체에대한 우려가 완전히 씻어지지않고 경기둔화가 지속되고 있는데요.

우리나라 역시 이렇게 높은 가계부채비율이 앞서 말씀드린 서울을 중심으로한 아파트가격과 금리방향에 따라 경기침체에 대한 뇌관이 될 수 있습니다.