연말연초 주요경제지표 호조 25년 01월 첫째 주 주간 경제지표

25년 01월 첫째 주 주간 경제지표 필라델피아 반도체지수 호조와 국내증시 반등.

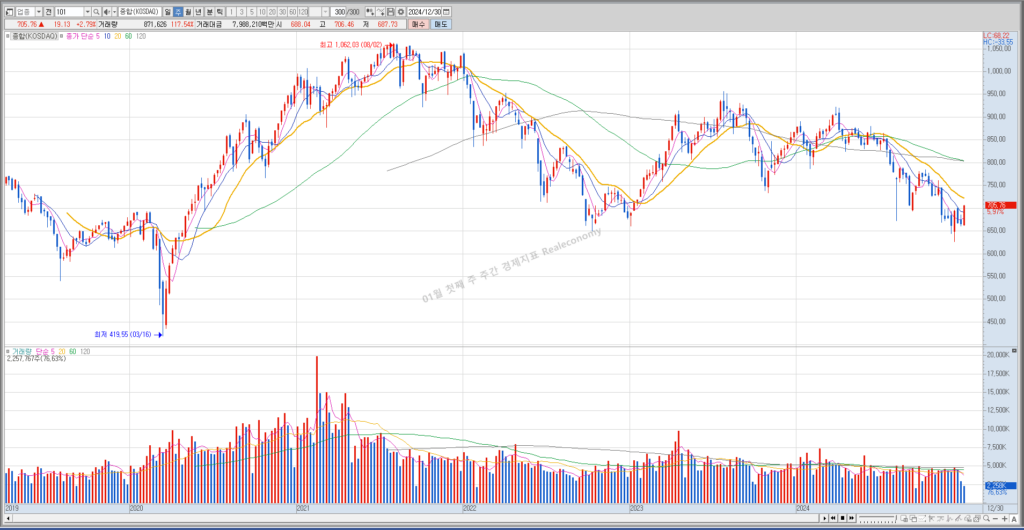

지난해 연말 아쉬웠던 연말랠리를 뒤로하고 국내증시는 연초 반등기조와 함께 강한흐름을 이어 갔습니다.

특히 코스닥시장은 3거래일 연속 상승하며 주단위로 큰폭의 상승률을 보였는데요.

체질적으로 추세전환을 점치기에는 무리가있는 상황이지만, 미국의 필라델피아반도체지수를 비롯해 제조업지수 등 경제지표가 긍정적으로 발표되며 추세전환에 대한 기대감을 키웠습니다.

실업자청구건수와 필라델피아반도체지수 등 적지만 주요지표가 발표되었던 25년 01월 첫째 주 주간 경제지표 알아보겠습니다.

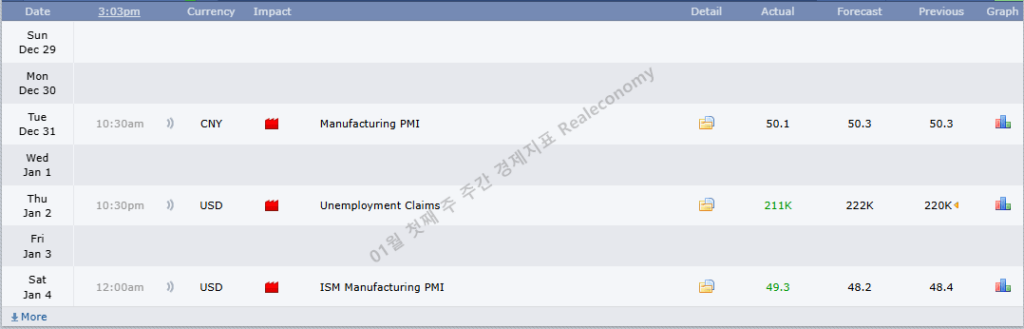

중요도 매우높음

12.31

중국 – 제조업지수 PMI 예상치 50.3 -> 발표치 50.1

01.02

미국 – 실업자청구건수 예상치 222K -> 발표치 211K

01.04

미국 – ISM 제조업지수 PMI 예상치 48.2 -> 발표치 49.3

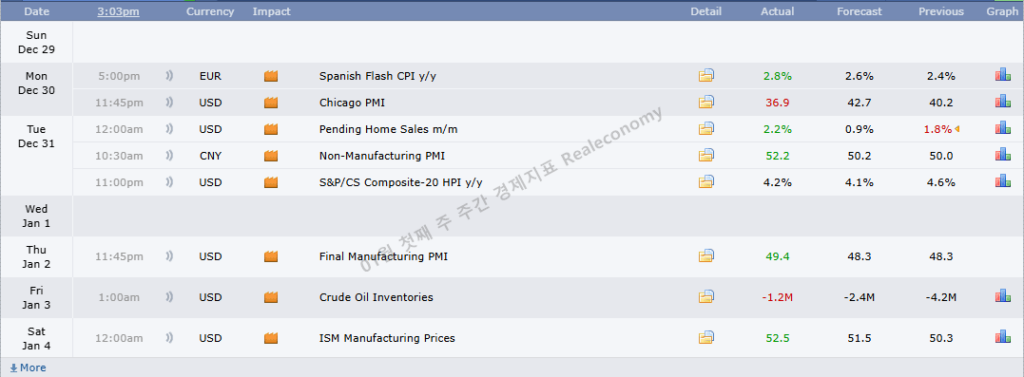

중요도 높음

12.30

유로존 – 스페인 직전연도대비 잠정 CPI 예상치 2.6% -> 발표치 2.8%

미국 – 시카고 PMI지수 예상치 42.7 -> 발표치 36.9

12.31

미국 – 직전월대비 주택판매지수 예상치 0.9% -> 발표치 2.2% // 전년대비 S&P/CS 20대 도시 주택가격지수 예상치 4.1% -> 발표치 4.2%

01.02

미국 – 최종 제조업지수PMI 예상치 48.3 -> 발표치 49.4

01.03

미국 – 크루드오일재고 예상치 -2.4M -> 발표치 -1.2M

01.04

미국 – ISM 제조업가격지수 예상치 51.5 -> 발표치 52.5

마치며

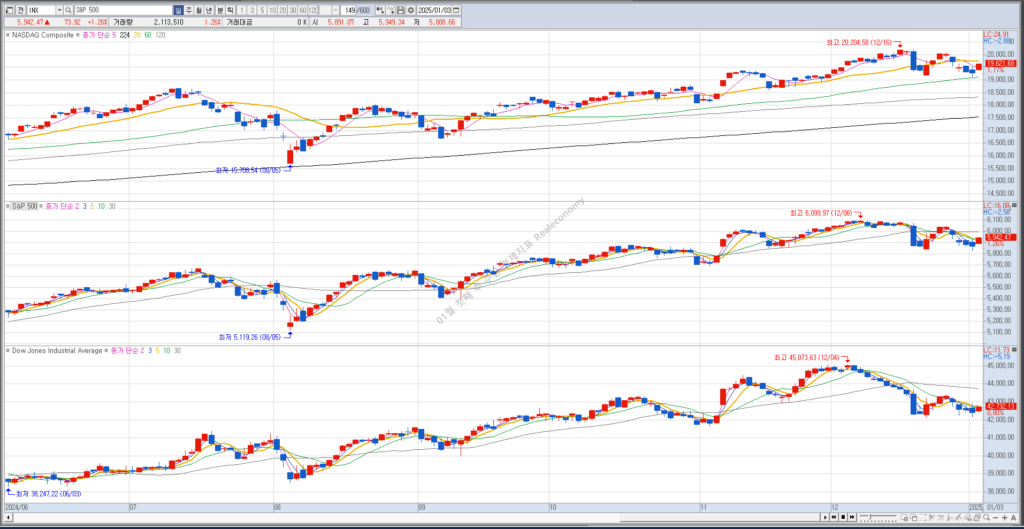

과열구간이후 고점에대한 하방압력과 하락추세 전환에 대한 우려까지 발생했던 미증시였습니다.

이내 보합권에 머무르고 기존의 주도주들이 일제히 반등하면서 긍정적인 모멘텀이 다시 살아나는 모습인데요.

엔비디아는 주단위로 5%넘게 상승, 테슬라는 주단위로 하락했지만 마지막거래일에 8%넘게 급반등하며 밑꼬리를 말아올렸습니다.

주요 경제지표역시 대부분 긍정적으로 발표되며 우려했던 리스크보다는 긍정적인 모멘텀이 다시금 시장을 견인하는 상황입니다.

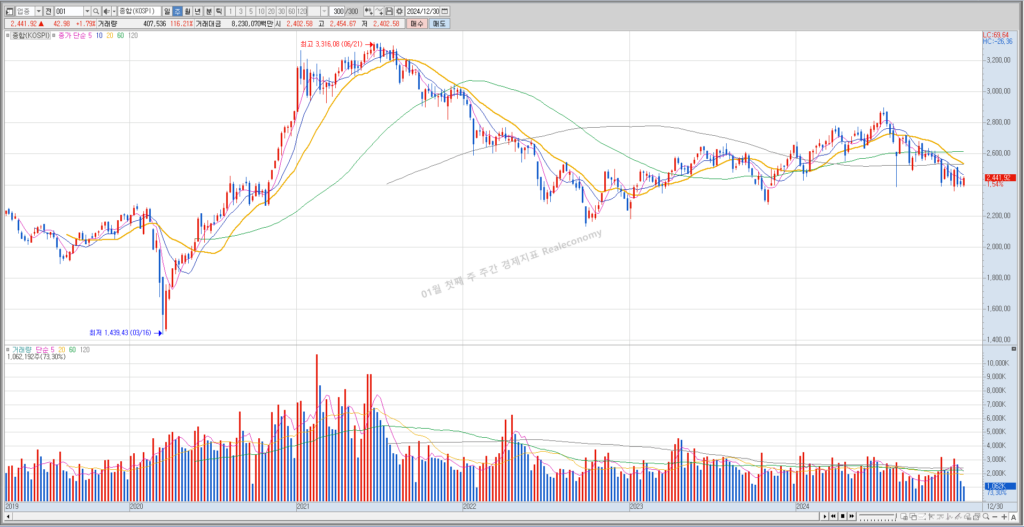

국내증시는 여전히 테마장세가 완연한 와중 오랜만에 외국인투자자가 유입되면서 기존의 변동성장세와 맞물리며 강하게 반등했는데요.

AI, 로봇, 드론 등 주요 섹터별로 순환매가 일어나면서 단기 모멘텀으로 시장을 견인하는 모습을 연출했습니다.

아쉬웠던 연말랠리를 뒤로하고 글로벌증시와 국내증시 모두 반등 혹은 보합권으로 마감, 그 중에서도 주도섹터의 강세흐름이 돌아오면서 긍정적인 상황이 나타났는데요.

차주 예정된 미국의 최종 서비스업지수부터, 중국 CPI와 PPI 지표의 결과값을 주목하고있습니다.

또한, 무엇보다 중요한 미국 FOMC 미팅과 실업률, 비농업취업자지수가 발표되는만큼 더욱 신중하게 지켜볼 필요가 있는데요.

트럼프 정부의 출범으로 국내경기 전반에 걸쳐 여러 불확실성이 야기되고있는 만큼 주요국가의 경제지표역시 국내경기에 직접적으로 영향을 미칠 수 있겠습니다.

당분간 테마장세가 지속될 주식시장과 트럼프 정부의 보호무역주의, 강달러기조, 금리인상 가능성 등으로 말미암아 리스크가 팽배해있는 부동산시장역시 면밀하게 살펴볼 필요가 있습니다.

주요 섹터별로 순환매가 반복되는 만큼 뚜렷한 매크로환경의 회복으로 상승추세로의 전환을 기대하기에는 다소 무리가있는 시점인데요.

투자군별, 그중에서도 섹터 내 테마별, 개별 투자처 별로 세밀한 검토가 필요한 상황입니다.

함께 읽어보세요.

유니셈 주가 분석

01월 첫째 주 주간 ETF 수익률