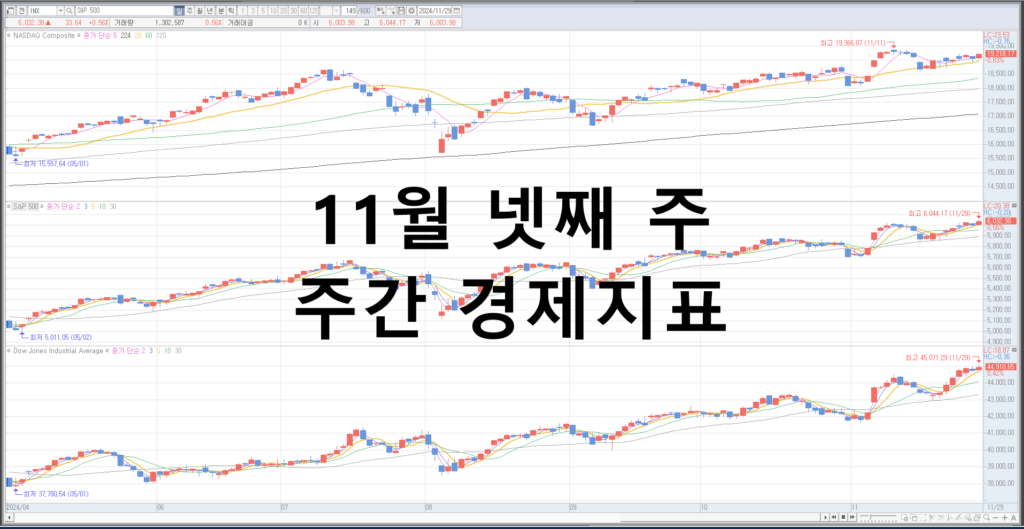

미국 주요 경제지표 평이한수준, 종합증시 강세 24년 11월 넷째 주 주간 경제지표

24년 11월 넷째 주 주간 경제지표 트럼프 당선인 중국겨냥 수출제한 및 관세부과 언급.

글로벌 지정학적리스크와 트럼프 2기의 중국향 수출규제 및 관세부과 이슈가 글로벌 경제시장에 영향을 미쳤습니다.

미 3대증시는 강세였지만 기존에 시장을 주도했던 엔비디아, 테슬라 등 빅테크 섹터는 종목별로 상이한 흐름을 보이며 혼조세였습니다.

불확실성이 계속해서 혼재하면서 미국의 CB 소비자 만족도를 시작으로 발표되었던 24년 11월 셋째 주 주간 경제지표 알아보겠습니다.

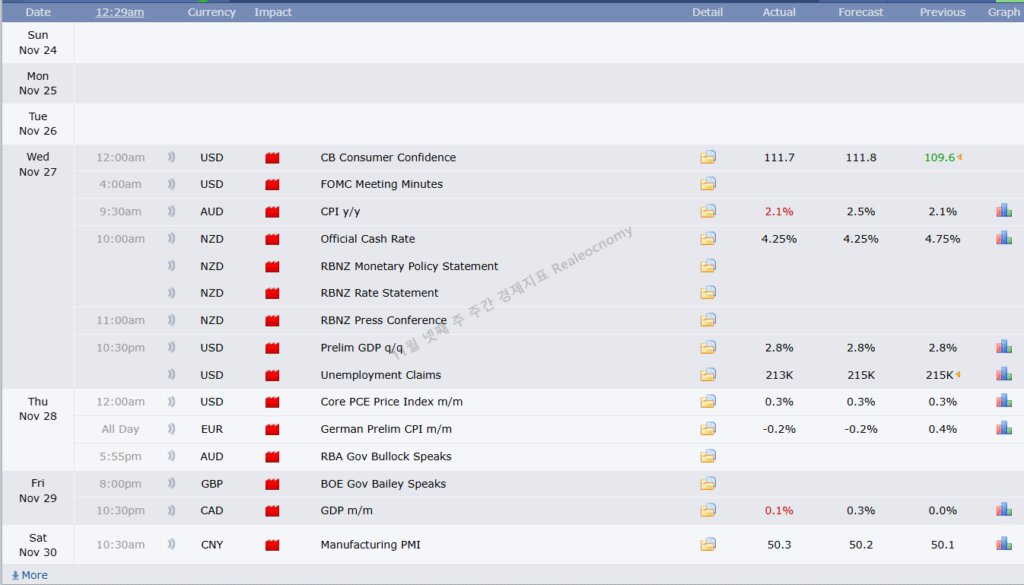

중요도 매우높음

11.27

미국 – CB 소비자 만족도 예상치 111.8 -> 발표치 111.7 // 분기별 잠정 GDP 예상치 2.8% -> 발표치 2.8% // 실업자 청구건수 예상치 215K -> 발표치 213K

11.28

미국 – 월간 핵심 PCE 가격지수 예상치 0.3% -> 발표치 0.3%

11.29 ~ 11.30

캐나다 – 월간 GDP 예상치 0.3% -> 발표치 0.1%

중국 – 제조업지수 예상치 50.2 -> 발표치 50.3

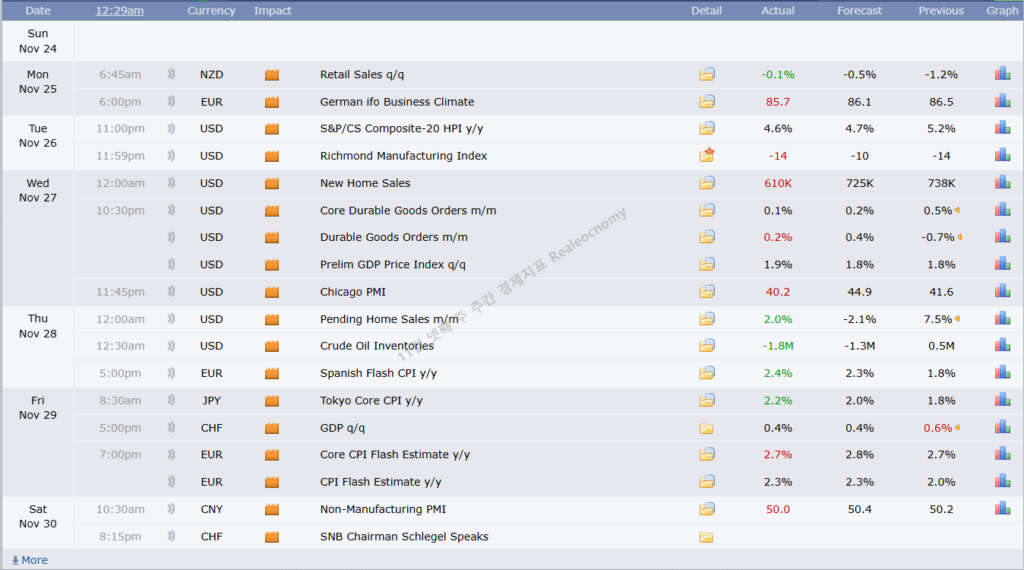

중요도 높음

11.25

뉴질랜드 – 분기별 소매판매 예상치 -0.5% -> 발표치 -0.1%

유로존 – 독일 기업환경지수 예상치 86.1 -> 발표치 85.7

11.26

미국 – 직전연도대비 S&P/CS 20대도시 주택가격지수 예상치 4.7% -> 발표치 4.6% // 리치몬드 제조업지수 예상치 -10 -> 발표치 -14

11.27

미국 – 신규주택판매 예상치 725K -> 발표치 610K // 직전월대비 핵심 내구재주문 예상치 0.2% -> 발표치 0.1% // 직전월대비 내구재주문 예상치 0.4% -> 발표치 0.2% // 직전분기대비 잠정 GDP 가격지수 예상치 1.8% -> 발표치 1.9% // 시카고 PMI지수 예상치 44.9 -> 발표치 40.2

11.28

미국 – 직전월대비 잠정주택판매지수 예상치 -2.1% -> 발표치 +2% // 크루드오일 재고 예상치 -1.3M -> 발표치 -1.8M

유로존 – 스페인 직전연도대비 잠정 CPI지수 예상치 2.3% -> 발표치 2.4%

11.29

일본 – 직전연도대비 핵심 CPI지수 예상치 2% -> 발표치 2.2%

스위스 – 직전분기대비 GDP 예상치 0.4% -> 발표치 0.4%

유로존 – 직전연도 잠정 핵심 CPI 추산액 예상치 2.8% -> 발표치 2.7% // 직전연도대비 잠정 CPI 추산액 예상치 2.3% -> 발표치 2.3%

11.30

중국 – 비제조업지수 예상치 50.4 -> 발표치 50

마치며

대내외적인 불확실성이 계속해서 커지고있습니다.

미증시는 기존에 주도섹터 안에서 혼조세를 보였는데요.

이에반해 종합증시는 강세흐름을 이어가면서 S&P500지수는 신고가를 경신했습니다.

국내증시는 삼성전자의 자사주매입 이슈가 시장에 큰 반향을 일으키지못하는 모습을 보였는데요.

결국 변동성 테마장세가 지속되면서 시장주도주는 대부분 약세흐름을 이어갔습니다.

특히 sk하이닉스는 주간으로 -9%넘게 빠지면서 시장의 매크로환경이 확실히 악화되었다는 것을 시사했는데요.

미국을 비롯한 주요국가들의 24년 11월 넷째 주 주간 경제지표는 예상치에 부합하거나 보다 긍정적으로 발표된 것에 반해,

국내증시는 하락추세를 이어가며 좋지못한 흐름이 지속되고있습니다.

당분간 변동성 테마장세가 지속될것으로 보이는데요.

연말 산타랠리와 함께 저점 박스권에서 벗어나 상승랠리를 형성할 수 있을지 지켜볼 필요가 있겠습니다.

함께 읽어보세요.

남북경협 관련주

11월 넷째 주 글로벌시황