FOMC 금리인하 스탠스 유지, 내년 변동될까 24년 12월 둘째 주 주간 경제지표

24년 12월 둘째 주 주간 경제지표 미국 CPI, PPI 등 주요국 중요 경제지표 발표.

미증시가 혼조세를 보인 가운데 국내증시는 연기금의 긴급수혈과 함께 일제히 반등했습니다.

국내 부동산경기는 연말 분양물량에 대한 기대감이 있으나 직전연도대비 확연히 줄어든 공급량과 구축, 비아파트 상품에대한 저조한 거래로 불확실성이 지속되고있는데요.

주요 국가의 중요 경제지표들이 발표되면서 특히 미국의 금리인하 스탠스가 이어질 전망이 나왔습니다.

호주 기준금리를 비롯해 미국 CPI 등 주요지표가 발표되었던 24년 12월 둘째 주 주간 경제지표 알아보겠습니다.

중요도 매우높음

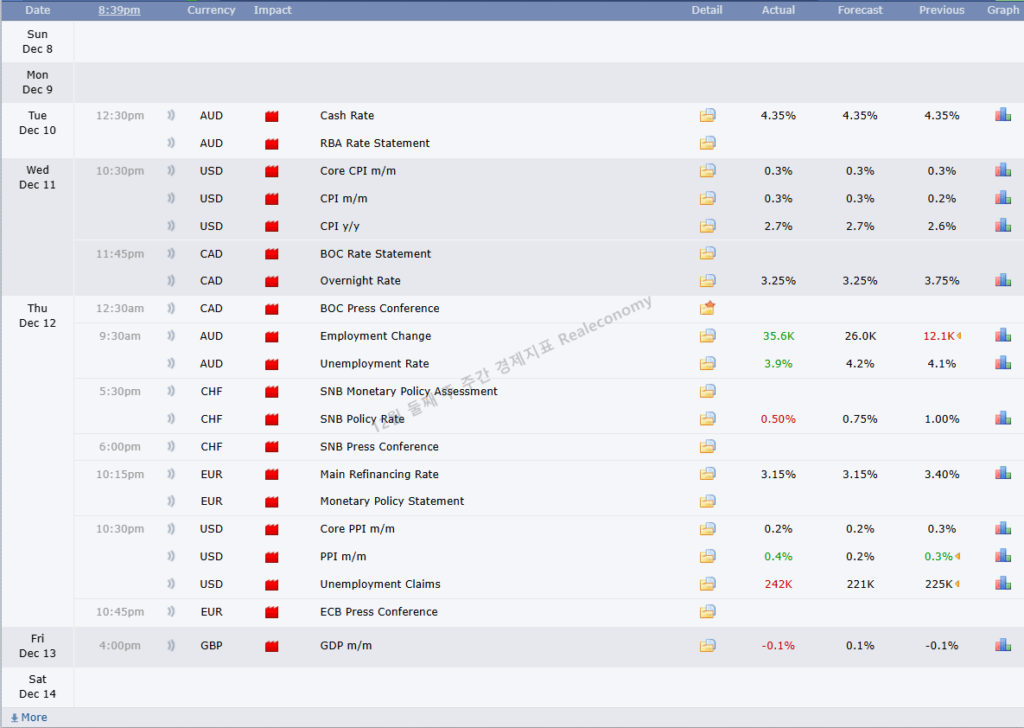

12.10

호주 – 기준금리 예상치 4.35% -> 발표치 4.35%

12.11

미국 – 직전월대비 핵심 CPI 예상치 0.3% -> 발표치 0.3% // 직전월대비 CPI 예상치 0.3% -> 발표치 0.3% // 직전연도대비 CPI 예상치 2.7% -> 발표치 2.7%

캐나다 – 오버나잇 이자율 예상치 3.25% -> 발표치 3.25%

12.12

호주 – 고용변동 예상치 26K -> 발표치 35.6K // 실업률 예상치 4.2% -> 발표치 3.9%

스위스 – 중앙은행 금리 예상치 0.75% -> 발표치 0.5%

유로존 – 메인 기준금리 예상치 3.15% -> 발표치 3.15%

미국 – 직전월대비 핵심 PPI 예상치 0.2% -> 발표치 0.2% // 직전월대비 PPI 예상치 0.2% -> 발표치 0.4% // 실업자청구건수 221K -> 242K

12.13

영국 – 직전월대비 GDP 예상치 0.1% -> 발표치 -0.1%

중요도 높음

12.09

중국 – 직전연도대비 CPI 예상치 0.4% -> 발표치 0.2% // 직전연도대비 PPI 예상치 -2.8% -> 발표치 -2.5%

12.12

미국 – 크루드오일재고 예상치 -1M -> 발표치 -1.4M

12.13

중국 – 신규대출 예상치 950B -> 발표치 580B

마치며

국내 경제는 연기금의 긴급수혈, 탄핵소추안 2차발의와 가결 등 주요 국내이슈로 변동성이 극대화 되었던 한 주 였습니다.

글로벌 주요국가의 경우 최근까지 이어진 여러 경제호조 지표가 계속되면서 특히 미국은 완연하게 인플레이션을 잡았다는 만족감을 들어냈는데요.

CPI와 PPI 등 예상치에 부합하는 주요지표와 함께 금리인하기조를 이어갈 것이라는 의견이 지배적인 상황입니다.

다만, 트럼프 2기 차기정부의 중국과의 무역분쟁이 계속될 전망인데요.

이와 함께 지정학적 리스크역시 발생할 우려가 있어 당장 1월 시작될 트럼프 정부의 불확실성이 국내 경제상황에도 영향을 미칠 수 있겠습니다.

여기에 일각에서는 내년 미국증시의 상승률이 둔화되고 금리인하 기조가 변동할 수 있다는 의견이 나왔는데요.

결국 트럼프 당선인이 Fed에 대해 발언했던 규제 등 금리인상기조와 강달러, 보호무역주의 등이 여전히 남아있는 불확실성으로서 가장 민감한 사항으로 꼽을 수 있겠습니다.

연말로 갈수록 더욱 많은 지표와 중요한 지표가 발표되는데요.

다가오는 12월 셋째 주에는 유로존의 서비스업 및 제조업 PMI지수가 발표됩니다.

또한 미국의 잠정 제조업PMI, 잠정 서비스섭PMI 등 주요지표가 발표될 예정입니다.

함께 읽어보세요.

트리븐 논산 분양가 및 정보

키즈산업 전망