방사선 치료제 국내 2상 임상 공개 퓨쳐켐 주가 및 전망 분석

퓨쳐켐 주가 및 향후전망 외국인 대량 순매수 지속유입, 역사적신고가 랠리 지속.

미증시가 계속해서 빅테크 섹터에서의 불확실성으로 엔비디아, 테슬라와 같은 기업들의 주가가 변동성이 커지고 있습니다.

국내증시역시 기존의 AI, 반도체, 2차전지 섹터 내 대형우량주들의 주가가 흔드릴면서 테마장세가 지속되고 있는데요.

특히 삼성전자의 2분기 실적이 예상치를 하회하면서 어닝쇼크가 발생, 다시한번 변동성장세가 이어질조짐을 보이고 있습니다.

오늘은 방사성 리간드 치료제의 국내 2상 임상시험 중간 결과 논문이 유럽해의학회를 통해 공개됐다고 전해지면서 급등했던

퓨쳐켐의 현재주가 및 향후전망에 대해 알아보도록 하겠습니다.

기업개요

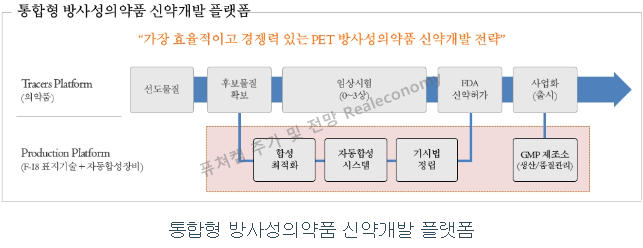

동사는 2001년 8월 설립되어 방사성의약품 신약개발 및 생산과 판매, 전구체 및 합성시약 생산.판매 등을 주요사업으로 영위합니다.

주요 제품으로 알츠하이머 진단용 방사성의약품 알자뷰, 파킨슨 진단용 방사성의약품 피디뷰 등이 있습니다.

서울아산병원과 공동으로 세계최초 파킨슨병 진단용 FP-CIT와 폐암 진단용 FLT를 상용화, 다약제-다기능의 자동합성장치를 자체 개발함으로써 실질적인 PET 방사성의약품 개발, 생산, 판매까지 영역을 확대했습니다.

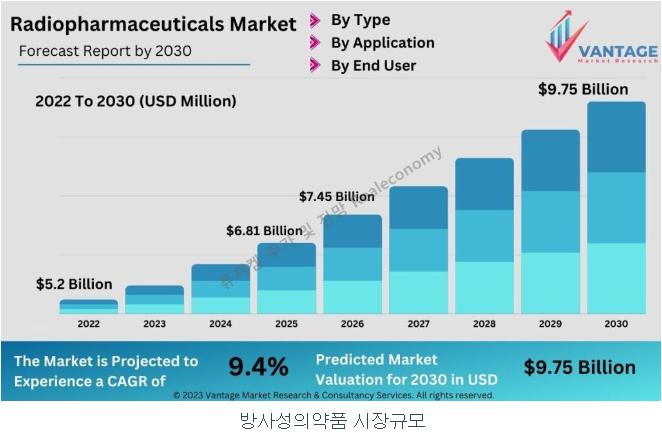

전세계 방사성의약품시장은 2022년 52억불이었으며 연평균 9.4%로 성장해 2030년에는 97억달러 수준에 이를 것으로 전망하고 있습니다.

아시아-태평양 지역의 경우 연평균 15%로 성장하며 전세계에서 가장 가파른 상승을보이는 곳인데요.

국내시장의 경우 17.5%의 성장률을 보이고 있습니다.

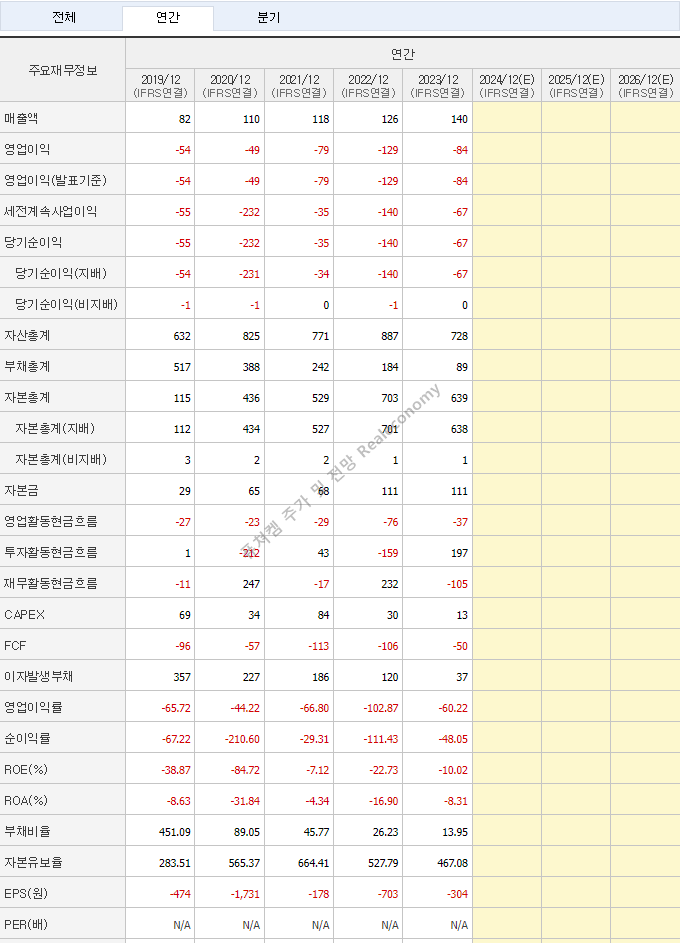

실적분석

퓨쳐켐은 기술특례상장의 성공사례로 남을 수 있는 기업으로 평가받습니다.

즉, 실적부분에서 분석이 사실상 무의미한 상황인데요.

5개연도 연속 적자세를 기록하면서 직전연도에는 영업이익이 -84억, 순이익이 -67억원을 기록했습니다.

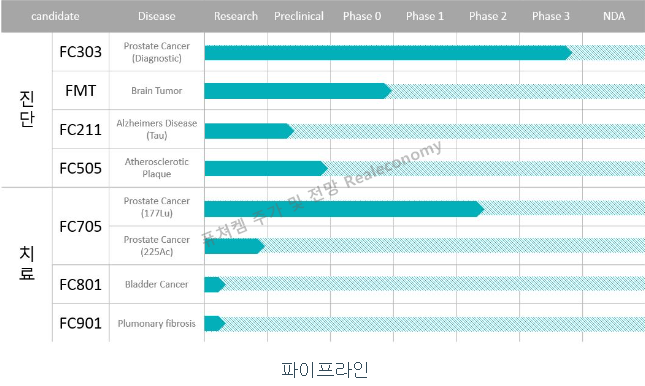

그럼에도 불구하고 동사가 최근 발표한 2상 임상시험 관련 이슈 등 향후 신약, 치료제 개발과 관련한 기대감으로 주가는 연일 신고가 랠리를 이어가고 있습니다.

대부분의 바이오제약기업과 기술특례상장 기업이 그렇듯, 당장의 실적보다는 향후 실적향상 기대감으로 주가가 움직이는 경우가 많습니다.

현재주가 및 전망

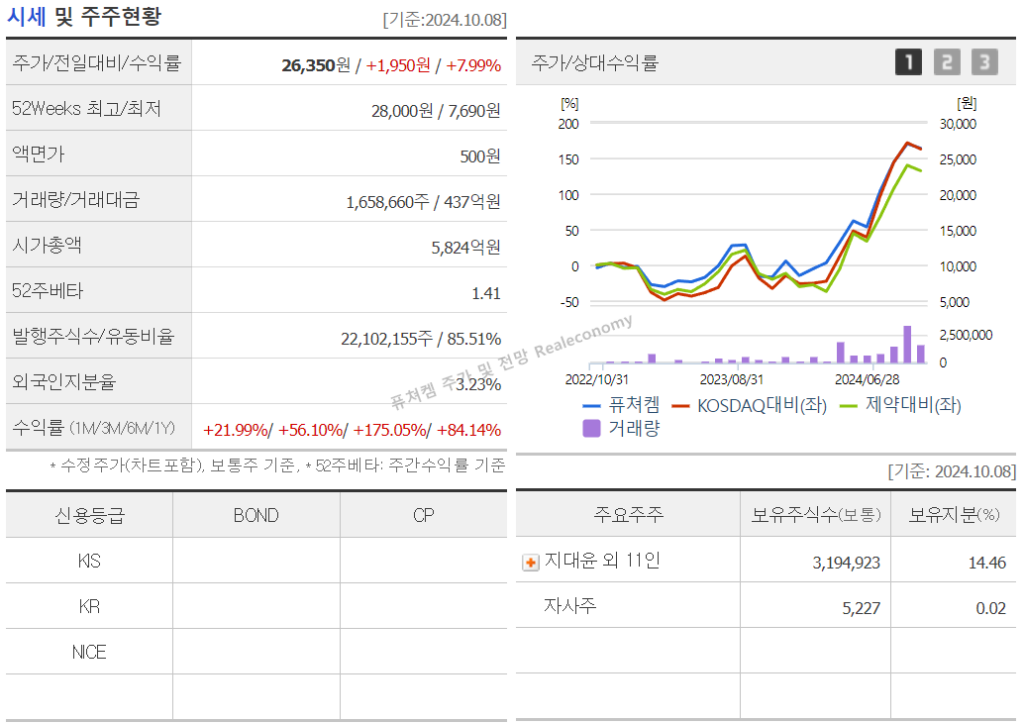

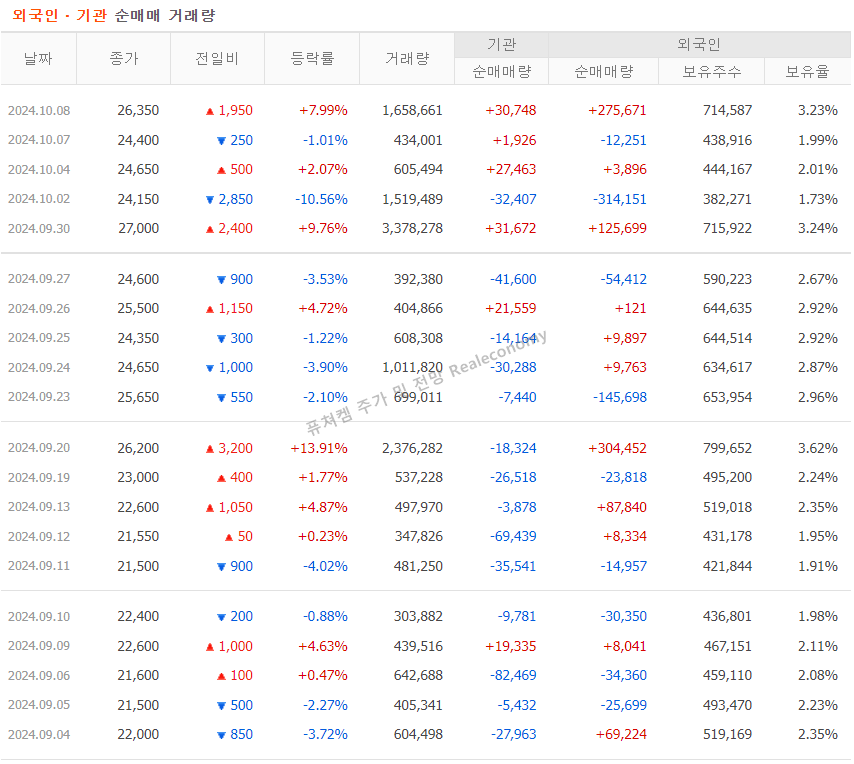

퓨쳐켐의 현재주가는 24.10.08 종가기준 26,350원 입니다.

올해 04월 시작된 상승랠리이후 주가는 +140%가 넘는 급등상승추세 속에 있는데요.

역사적 신고가를 갱신하면서 랠리를 이어가고 있습니다.

현재 장기이평선 대비 이격이 많이 벌어져 변동성이 극대화되어있는 상황인데요.

기존에 시장을 주도했던 AI, 반도체, 2차전지 섹터의 약세흐름에 따라 변동성장세에서 제약바이오 섹터가 강한흐름을 보이는 상황입니다.

동사의 개별적인 이슈와 함께 제약바이오 테마의 강세흐름이 맞물리면서 주가에 긍정적인 요인으로 작용하고 있는것으로 보이는데요.

현재 주가위치는 단기적으로 변동성이 극대화되어있으면서 중장기적으로 이평선 부근까지 조정이 나올수도 있는 위치입니다.

그럼에도 불구하고 트레이딩 관점에서 변동성에 의한 상승 및 신고가 갱신 랠리를 지속할 수 있을것으로 보고있는데요.

익,손절라인을 짧게잡고 트레이딩개념으로 타점을 잡는것은 유효해 보입니다.

함께 읽어보세요

스페이스X테마 관련주

중동정세 현황 및 전망